Último alerta antes do choque do Outono de 2011: quando US$15 trilhões de ativos financeiros se desfarão em fumo

por GEAB [*]

Em 15 de Dezembro de 2010, no GEAB nº 50, a equipe do LEAP/E2020 antecipava a explosão das dívidas públicas ocidentais no segundo semestre de 2011. Descrevíamos então um processo que partiria da crise das dívidas públicas europeias [1] para, a seguir, atear o fogo ao coração do sistema financeiro mundial, ou seja, a dívida federal dos EUA [2].

Eis-nos aqui, com este GEAB nº 56, à beira do segundo semestre de 2011, com uma economia mundial em pleno descalabro [3], um sistema monetário global cada vez mais instável [4] e praças financeiras que estão em transe [5], tudo isso apesar dos trilhões de UD$ de dinheiro público investidos para evitar precisamente este tipo de situação.

A insolvência do sistema financeiro mundial, e em primeiro lugar do sistema financeira ocidental, retorna novamente à frente da cena após pouco mais de um ano de políticas cosméticas visando afundar este problema fundamental sob carradas de liquidez.

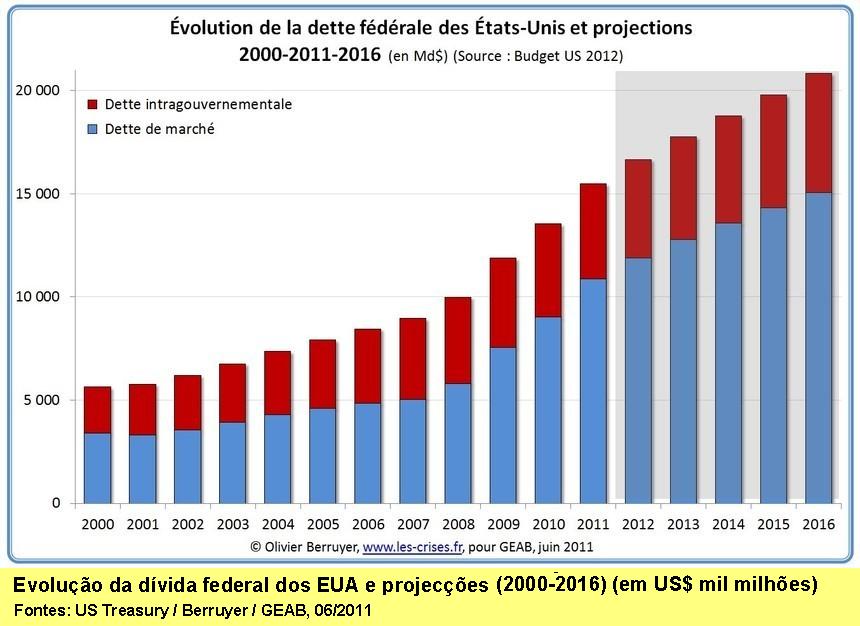

Em 2009 havíamos estimado que o planeta contasse com cerca de US$30 trilhões de ativos fantasmas. A metade, aproximadamente, desfez-se em fumo em seis meses, entre Setembro de 2008 e Março de 2009. Para a nossa equipe, é agora a vez de a outra metade, os restantes 15 trilhões de ativos fantasmas, pura e simplesmente desvanecerem-se entre Julho de 2011 e Janeiro de 2012. E desta vez, as dívidas públicas estarão igualmente em causa, ao contrário de 2008/2009 em que foram essencialmente os atores privados os afetados. Para avaliar a dimensão do choque que se prepara, é útil saber que mesmo os bancos americanos começam a reduzir a sua utilização dos Títulos do Tesouro dos EUA para garantir suas transações, por medo dos riscos crescentes que pesam sobre a dívida pública estadunidense [6].

Para os atores do planeta financeiro, o choque do Outono de 2011 vai assim corresponder no sentido literal ao fato de sentirem o chão ruir sob os seus pés, uma vez que é a própria base do sistema financeiro mundial, o Título do Tesouro dos EUA, que se vai afundar brutalmente [7].

Neste GEAB nº 56 abordamos os dois aspectos mais perigosos deste choque do Outono de 2011, a saber:

- o mecanismo de detonador das dívidas públicas europeias

- o processo de explosão da bomba estadunidense em matéria de dívidas públicas.

Paralelamente, neste contexto de aceleração da reequilibragem das correlações de força planetárias, apresentamos a antecipação de um processo geopolítico fundamental referente à realização de uma cimeira Euro-BRICS daqui até 2014.

Finalmente, concentramos nossas recomendações nos meios de evitar fazer parte destes 15 trilhões de ativos fantasmas que se vão desvanecer em fumo nos próximos meses, com uma menção muito particular ao imobiliário residencial ocidental cujo afundamento dos preços que havíamos antecipado para 2015 começa, de fato, a partir de 2012.

No comunicado público GEAB nº 56 apresentamos uma parte da antecipação acerca do mecanismo de detonador das dívidas públicas europeias.

Os operadores financeiros anglo-saxônicos brincaram de aprendizes de feiticeiro durante um ano e meio e as primeiras manchetes do Financial Times em Dezembro de 2009 sobre a crise grega tornaram-se rapidamente uma chamada “crise do Euro”. Não retornaremos às vicissitudes desta formidável manipulação da informação [8] orquestrada a partir da City de Londres e da Wall Street uma vez que já consagramos numerosas páginas em vários GEAB ao longo deste período. Contentamo-nos em constatar que dezoito meses depois, o Euro se comporta bem ao passo que o Dólar continua a sua descida aos infernos em relação às grandes divisas mundiais; e que todos aqueles que apostaram na deslocação da zona Euro perderam muito dinheiro. Como havíamos antecipado, a crise favorece a emergência de um novo soberano, a Eurolândia, que permite hoje à zona Euro estar bem melhor preparada que o Japão, os Estados Unidos ou o Reino Unido [9] quanto ao choque do Outono de 2011 ... ainda que ela esteja em vias de desempenhar um papel de detonador nesta matéria, muito apesar dela. O "bombardeamento" (pois é preciso chamar as coisas pelos seu nome) [10] , entrecortado por pausas de algumas semanas [11] , ao qual está submetida a Eurolândia desde este tempo teve de fato três grandes efeitos consecutivos, muito afastados quanto a dois deles dos resultados pretendidos pela Wall Street e pela City:

1. Num primeiro tempo (Dezembro 2009 – Maio 2010), fez desaparecer o sentimento de invulnerabilidade da divisa europeia tal como se havia constituído em 2007/2008, introduzindo a dúvida sobre a sua perenidade e, sobretudo, relativizando a ideia de que o Euro era a alternativa natural ao US Dólar (ou mesmo seu sucessor).

2. Depois, num segundo tempo (Junho 2010 – Março 2011), levou os dirigentes da Eurolândia a porem mãos à obra a “muito grande velocidade” todas as medidas de salvaguarda, de proteção e de reforço da moeda única (medidas que já deveriam ter sido tomadas há numerosos anos). Fazer isto redinamizou a integração europeia e restabeleceu o núcleo fundacional na cabeça do projeto europeu, marginalizando em particular o Reino Unido [12]. Ao mesmo tempo, isto promoveu apoio crescente à divisa europeia por parte dos BRICS, encabeçados pela China, os quais após um momento de hesitação se tornaram conscientes de dois pontos fundamentais: primeiro que os europeus estavam a actuar seriamente para enfrentar o problema e, em segundo lugar, dado o encarniçamento anglo-saxônico, o Euro era obviamente uma ferramenta essencial para qualquer tentativa de sair do “mundo do dólar” [13].

3. Enfim, atualmente (Abril 2011 – Setembro 2011), a crise conduz a zona Euro a empreender/afetar os sacrossantos investidores privados a fim de os por a contribuir para resolver o problema grego através, nomeadamente, das extensões “voluntárias” dos prazos de reembolso (ou qualquer outra forme de corte nos lucros previstos) [14].

Como se pode imaginar, se o primeiro impacto era certamente um dos objetivos perseguidos pela Wall Street e pela City (além do fato de desviar a atenção dos problemas maciços do Reino Unido e dos Estados Unidos), os dois outros em contrapartida são efeitos totalmente contrários ao fim que se buscava: enfraquecer o Euro e reduzir sua atração mundial.

Sobretudo quando se prepara uma quarta sequência que vai assistir, daqui até o princípio de 2012 [15], o lançamento de um mecanismo de Eurotítulos (Eurobonds), permitindo mutualizar uma parte das emissões de dívidas dos países da Eurolândia [16]; assim como a inevitável pressão política crescente [17] para aumentar a parte da contribuição privada neste vasto processo de reestruturação [18] da dívida dos países periféricos da zona Euro [19].

E com esta quarta sequência entra-se no cerne do processo de contágio que vai fazer explodir a bomba do endividamento federal dos EUA. Pois, por um lado, ao criar um contexto mediático e financeiro mundial ultra-sensibilizado para as questões de endividamento público, a Wall Street e a City tornaram visível a amplitude insustentável dos déficits públicos estadunidense, britânico e japonês

E com esta quarta sequência entra-se no cerne do processo de contágio que vai fazer explodir a bomba do endividamento federal dos EUA. Pois, por um lado, ao criar um contexto mediático e financeiro mundial ultra-sensibilizado para as questões de endividamento público, a Wall Street e a City tornaram visível a amplitude insustentável dos déficits públicos estadunidense, britânico e japonês Recordamos que estas agências jamais anteciparam nada de importante (nem as subprimes, nem a crise mundial, nem a crise grega, nem a Primavera árabe, ...). Se hoje elas degradam atabalhoadamente, é porque estão presas ao seu próprio jogo [22] . Não é mais possível degradar um A sem afectar a nota B se B não estiver em melhor situação. Os “pressupostos” sobre o fato de que é impossível a tal ou tal Estado entrar em inadimplência da sua dívida não resistiram a três anos de crise: é aqui que a Wall Street e a City caíram na armadilha a qual ameaça todos os aspirantes a aprendizes de feiticeiro. Eles não viram que lhes seria impossível controlar esta histeria em torno da dívida grega. Assim, hoje, é no Congresso dos EUA, no quadro de um violento debate sobre o teto de endividamento e os cortes orçamentais maciços, que desenvolvem as consequências dos artigos manipuladores destes últimos meses sobre a Grécia e a zona Euro. Mais uma vez, nossa equipe não pode senão sublinhar que se a História tem um sentido, este é sem dúvida o da ironia.

Notas:

(1) Inclusive o fato de que os investidores privados (nomeadamente os bancos) seriam postos a contribuir para resolver o problema da dívida grega.

(2) Sem esquecer naturalmente as dívidas das colectividades locais americanas.

(3) Os Estados Unidos retomam a recessão. A Europa desacelera assim como a China e a Índia. A ilusão de uma retomada mundial doravante está totalmente acabada. É igualmente esta situação muito inquietante que explica porque as grandes empresas acumulam tesouraria: elas não querem encontrar-se outra vez como em 2008/2009 dependentes de bancos eles próprios em crise de liquidez. Segundo LEAP/E2020, as PME e os particulares deveriam meditar utilmente nesta situação. Fonte: CNBC, 06/06/2011

(4) James Saft, editorialista de renome para a Reuters e o New York Times, chega mesmo ao ponto de desejar “boa sorte para a hegemonia do Dólar”. Fonte: Reuters, 19/05/2011

(5) As bolsas sabem que a “festa” está acabada com o fim da Quantitative Easing dos EUA e o retorno da recessão. E os operadores financeiros não sabem mais como encontrar aplicações lucrativas e não demasiado arriscadas.

(6) Fonte: CNBC/FT, 12/06/2011

(7) Mesmo a Arábia Saudita doravante inquieta-se publicamente pela boca do Príncipe Al-Waleed, que evoca a “bomba da dívida dos EUA”. Fonte: CNBC, 20/05/2011

(8) Último exemplo: a manifestação anti-austeridade de 04/Junho em Atenas que penosamente reuniu menos de 1000 manifestantes ao passo que os media anglo-saxônicos novamente fez manchetes com esta prova de rejeição da população grega ... evocando milhares de manifestantes. Fontes: Figaro, 05/06/2011; Financial Times, 05/06/2011; Washington Post, 06/06/2011

(9) O Telegraph de du 07/06/2011, por exemplo, ensina-nos que desde os anos 1980 o Reino Unido gastou 700 bilhões de libras mais do que ganhou. Uma boa parte desta soma entra nos 15 trilhões de ativos fantasmas que vão desaparecer proximamente.

(10) Pode-se constatar o esgotamento do discurso sobre o “fim do Euro” no fato de que daqui em diante a Wall Street está reduzida a fazer intervir regularmente Nouriel Roubini para tentar credibilizar esta fábula. O pobre Roubini, cujos trabalhos de antecipação não previram, nem a crise mundial, nem nunca ultrapassaram seis meses, vê-se reduzido a dever de prever o “fim do Euro” daqui a cinco anos ou, ao menos, uma reforma fundamental da zona Euro podendo igualmente redundar numa integração europeia reforçada. Citamos o autor de acordo com a sua recente intervenção num congresso em Singapura retomada no Figaro de 14/06/2011. Assim, se se resumir a previsão de Nouriel Roubini, haveria um do Euro daqui a cinco anos salvo se, de fato, o Euro se reforçasse através do estabelecimento definitivo de um “novo soberano”, a Eurolândia. Que antecipação! Para além do efeito do anúncio espalhafatoso, isso consiste em dizer que daqui a cinco anos (duração infinitamente longa em tempo de crise, e Roubini falava de prazos muito mais próximos há alguns meses), ele pode avançar uma coisa e o seu contrário. Obrigado Doutor Roubini! É difícil tentar fazer prospectiva e trabalhar para a Wall Street ao mesmo tempo. Enfim, ele faz o que é preciso para tentar convencer (em vão) os asiáticos a não vender os ativos em Dólares em proveito daqueles em Euro.

(11) Quando os peritos e a imprensa anglo-saxônicos não podem realmente inventar mais nada para legitimar a manutenção da “crise do Euro” nas manchetes.

(12) Mas também a Suécia cujas elites continuam a viver no mundo do pós -1945, aquele em que elas puderam enriquecer aproveitando-se dos problemas do resto do continente. A propósito do Reino Unido, a City continua a tentar, em vão, evitar passar para o controle das autoridades europeias como nos ensina este artigo do Telegraph de 30/05/2011. O mais divertido neste artigo é a imagem escolhida pelo jornal: uma bandeira europeia em farrapos. Contudo é a própria City que está em vias de perder a sua independência histórica em proveito da UE e não o contrário. Isto é uma ilustração flagrante da impossibilidade de compreender os acontecimentos que se desenrolam na Europa através da imprensa britânica, mesmo quando se trata do Telegraph, excelente quanto à sua cobertura da crise.

(13) Daí a sua motivação para comprar a dívida da Eurolândia. Fonte: Reuters, 26/05/2011

(14) Fontes: Yahoo Actulittés, 13/06/2011; Deutsche Welle, 10/06/2011; Spiegel, 10/06/2011

(15) A crise não permitirá à Eurolândia esperar 2013, data prevista para rever o sistema adotado em Maio de 2010, para resolver este debate.

(16) Diversas fórmulas estão em estudo, mas as mais prováveis organizam-se em torno de um sistema de emissão de dívida pública a dois níveis: uma emissão beneficiando da assinatura comum da Eurolândia (e, portanto, de taxas muito baixas) num montante indo até uma percentagem máxima do PIB de cada Estado (40%, 50%, 60% … cabe aos dirigentes da Eurolândia escolher); para além deste patamar, as emissões não são mais garantidas senão pela assinatura do Estado em causa, implicando taxas rapidamente muito elevadas para os alunos menos sérios da classe.

(17) A este respeito, é lamentável que a imprensa internacional se interesse mais por alguns milhares de manifestantes gregos (ver mais adiante neste número do GEAB um exemplo flagrante das diferenças imensas entre números reais e números da imprensa anglo-saxônica) que supostamente encarnam a recusa da austeridade europeia e a fraqueza da zona do Euro, ao invés da expectativa real dos gregos cuja carta aberta dos seus intelectuais acusa não a Eurolândia, mas as suas próprias elites políticas e financeiras de serem incapazes de respeitarem seus compromissos e apela ao nivelamento do sistema político-social grego com o do resto da Eurolândia. Fonte: L'Express, 09/06/2011

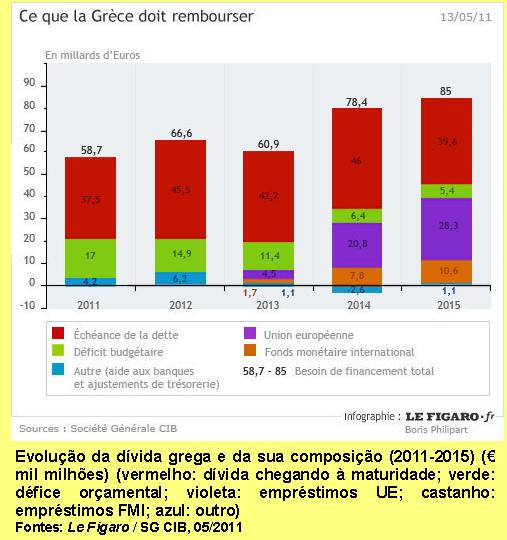

(18) A propósito da palavra “reestruturação” sobre a qual deliram amplamente em artigos e emissões economistas e financeiros de todos os gêneros, nossa equipe deseja dar uma precisão límpida de simplicidade: é evidente que uma parte da dívida grega pertence a estes 15 trilhões de dólares de ativos fantasmas que se vão evaporar nos próximos meses. Pouco importa a palavra utilizada, “reestruturação”, “inadimplência” ..., como havíamos indicado nos GEAB anteriores, a Eurolândia organizará um processo que fará perder aos credores menos poderosos ou aos mais expostos uma parte significativa das suas aplicações na Grécia. É a isso que se chama uma crise. E a “razão de Estado” funciona sempre da mesma maneira. Mas, de qualquer modo, daqui até lá, o problema será deslocado para os Estados Unidos, o Japão, o Reino Unido, e mais ninguém prestará atenção ao caso grego cujos montantes são ridículos em comparação: Grécia300 bilhões de euros; EUA, 15 trilhões de dólares.

(19) E o próximo exame pelo Tribunal Constitucional de Karlsruhe de recurso contra o Fundo de Estabilização Europeu não porá em causa as decisões tomadas, vai aumentar a pressão na Alemanha para que o setor privado participe das soluções, ou seja, das perdas. Fonte: Spiegel, 13/06/2011.

(21) Fontes: Reuters, 08/06/2011; Le Monde, 11/06/2011; FoxNews, 30/05/2011

(22) E uma das consequências deste jogo é que os europeus se preparam não só para enquadrar severamente os métodos das agências de risco, como vão, muito simplesmente, criar concorrentes às agências anglo-saxônicas, como já o fizeram os chineses cuja agência Dagong estima que os Estados Unidos entraram num processo de inadimplência da sua dívida. E ao perder o monopólio da medida do risco, a Wall Street e a City vão assim perder a sua aptidão para fazer ou desfazer fortunas. Fontes: CNBC, 02/06/2011 ; YahooNews, 10/06/2011

15/Junho/2011

[*] Global Europe Anticipation Bulletin.

O artigo original, em francês, encontra-se em: GEAB No. 56 – Spécial Eté 2011 est disponible! Crise systémique globale – Dernière alerte avant le choc de l’Automne 2011: Quand 15.000 milliards USD d’actifs financiers partiront em fumée

Esta tradução foi extraída de: Resistir

Adaptação: redecastorphoto

Nenhum comentário:

Postar um comentário

Registre seus comentários com seu nome ou apelido. Não utilize o anonimato. Não serão permitidos comentários com "links" ou que contenham o símbolo @.